Динамика впечатляет. Обзор украинского рынка облачных сервисов в 2025 году от Максима Агеева

2026-01-19

В 2025 году рынок услуг IaaS/PaaS в Украине достиг ₴7,2 млрд, с учетом дополнительных расходов цифра, очевидно, превышает ₴10 млрд. Но эти показатели скрывают неочевидную правду о донорской помощи, обороноспособности Украины и новом распределении сил между украинскими и глобальными провайдерами. В этом обзоре — попытка понять, кто выигрывает, кто платит и куда двигаться дальше.

Показатели рынка облачных сервисов в 2025 году*

Объем потребления облачных услуг IaaS/PaaS в Украине в 2025 году превысил, по моим оценкам, ₴7 млрд. Однако впечатляет не сама цифра, а динамика. Еще в 2021 году объем этого рынка был на уровне ₴1,3 млрд, в 2023 — ₴2,9 млрд. Таким образом, за пять лет с 2021 по 2025 год сегмент вырос более чем в пять раз — и это без учета донорской помощи в виде облачных мощностей от гиперскейлеров.

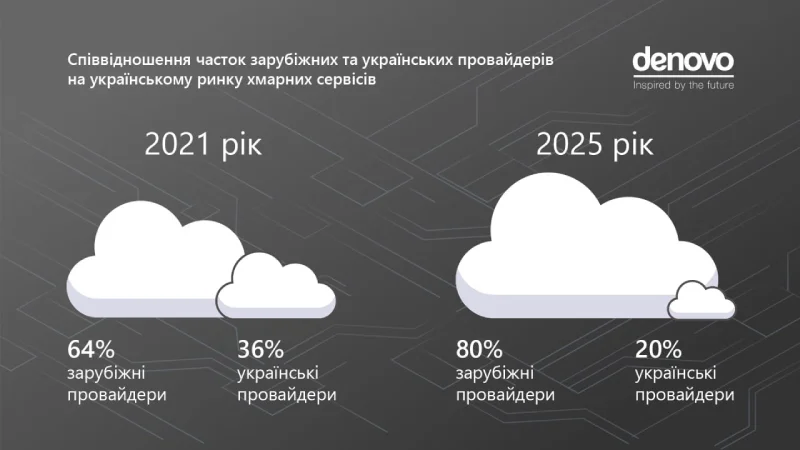

Более 80% продаж всех зарубежных провайдеров в Украине приходятся на двух глобальных провайдеров — AWS и Microsoft Azure. В сегменте украинских операторов 80% объемов обеспечено тремя компаниями — De Novo, Gigacloud и Датацентр «Парковый».

Пятикратный рост облачного рынка в годы войны подтверждает, что облака критически важны для выживания страны. Быстрее всего потребление облачных услуг растет в отраслях, которые работают на устойчивость, обороноспособность и автономность страны. Об оружии и энергетике говорят все, а вот облачная инфраструктура остается незамеченной — хотя государство и бизнес выбирают ее в качестве приоритета. Если убрать облака, серьезно пострадает значительная часть экономики. Война лишь ускорила неизбежный переход к новой технологической парадигме.

* Методика расчета показателей описана в конце обзора.

Цифровой Рамштайн

В 2024–2025 годах существенно выросли продажи услуг Microsoft, поскольку этот вендор для многих украинских компаний прекратил бесплатное обслуживание в облаках Azure, которым они пользовались с 2022 года. Именно это и подтолкнуло общий рост доли рынка мировых игроков в 2025 году.

Уникальной с рыночной точки зрения практикой является донорская помощь, которую оказывает группа стран НАТО, в обеспечении силовых ведомств Украины вычислительными ресурсами, средствами связи и киберзащиты. Существует даже неофициальный термин «Цифровой Рамштайн». Практически все деньги за облака получают две компании — Microsoft и AWS. Я бы оценил эти расходы примерно в ₴3 млрд, однако можно ли называть их рыночными? Скорее всего, нет. Хотя украинский потребитель получает готовые ресурсы, деньги ходят где-то за пределами Украины. Но исключить такой огромный кусок из расчетов я тоже не могу. В отличие от аутсорсинговых компаний, продукт работы МО остается внутри страны.

Таким образом, общий объем потребления облачных сервисов IaaS/PaaS в Украине с учетом всех факторов можно оценить в более чем ₴10 млрд или $240 млн.

$240 миллионов на облака — это много?

Для Украины почти четверть миллиарда долларов — это качественный скачок. Но в соседней Польше рынок IaaS/PaaS приближается к $3 млрд, то есть больше более чем в 12 раз. Интересно, что россия демонстрирует такие же показатели — до $3 млрд долл. Однако вхождение в ТОП-5 экономик мира никак не сказывается на технологическом развитии этой обмазанной кровью бензоколонки.

Что с ценами на украинские облака?

Украинский сегмент облачных сервисов растет в условиях жестокой конкурентной борьбы за потребителя. В результате рыночной конкуренции цены на облачные сервисы от украинских провайдеров местами более чем в два раза ниже предложений гиперскейлеров. Все национальные провайдеры предлагают размещение данных как на территории Украины, так и в датацентрах стран ЕС. Такое разнообразие позволяет заказчикам строить более сложные варианты облачной инфраструктуры.

Выиграли ли «облачные эмигранты»?

Спустя почти четыре года большой войны можно оценить выбор двух групп потребителей облачных сервисов — тех, кто решил перенести данные в зарубежные облака, и тех, кто остался на обслуживании у отечественных операторов. На мой взгляд, сегодня отсутствуют факты, доказывающие стратегическую правильность переезда в облака в других юрисдикциях. Так же как и ошибочность выбора украинских площадок. Никто из представителей обоих лагерей не проиграл. Однако в плюс «украинской» группе можно занести существенную экономию средств на оплату облачных сервисов по сравнению с «эмигрантами».

Облака в военных ИИ-проектах и риски «облачной помощи» НАТО

Отдельно хочу подчеркнуть вклад военных разработчиков в создание систем ИИ промышленного класса. Это же не пилотные проекты стартапов, которые быстро сгорают. Невозможно переоценить роль ИИ в обеспечении подразделений ВСУ от Генштаба до командира батальона цифровыми инструментами для анализа, взаимодействия и принятия решений. Этот пример сводит на нет разговоры о покупке собственного железа и уже привел к фундаментальному пересмотру требований к аттестации боевых ИТ-систем в области информационной безопасности. Так вот, военные ИИ-проекты просто невозможны без облачного компонента.

Цифровая трансформация ВСУ и Министерства обороны за последние годы выглядит настоящей фантастикой. Но эти технологические прорывы обеспечены, в частности, внешним финансированием. Специфика «облачной помощи» от стран НАТО в том, что платит за нее не украинский бюджет. Сама наша страна ни сейчас, ни в ближайшем будущем не сможет платить такие суммы гиперскейлерам. Каждый дополнительный год только увеличивает технологическую зависимость Украины не только от доноров, но и от сервисов двух мировых компаний.

Прекратить использование систем типа «Дельты» является неприемлемым вариантом по очевидным причинам. Поэтому мы движемся вперед с крепко закрытыми глазами, ведь к переносу в Украину этого типа данных и систем нет ни предпосылок, ни готовности. Какова будет цена упомянутого подхода — узнаем в будущем. Однако она гарантированно будет немалой.

События, которые «сделали» облачный 2025 год

Теперь еще более кратко пробежимся по главным фактам и событиям 2025 года в области облаков. Это, конечно, на мой субъективный взгляд:

- Сворачивание бесплатного обслуживания в MS Azure. Такой шаг Microsoft одновременно обеспечил резкий рост доходов компании в Украине и встревожил умы потребителей. Они узнали, сколько на самом деле стоит это «бесплатное» чудо. Также выяснилось, что ключевым донором помощи была не сама Microsoft, а «убитый» Трампом фонд USAID. И, конечно, эффект vendor lock показался во всей красе и мощи. Интересно, как удивленные потребители будут действовать дальше.

- Разработка облачной стратегии Украины. Была проведена экспертами консалтинговой компании KPMG и оплачена одним из европейских доноров. В процессе было много интересных дискуссий. Финальная версия презентации выглядела очень солидно. Однако, на мой взгляд, ничего более оторванного от нашей реальности придумать было невозможно. Похоже, что Минцифры придерживается такого же мнения, потому что документ надежно похоронен в бюрократических недрах.

- Создание Украинского альянса цифрового суверенитета (DSUA). Тройка ведущих украинских облачных провайдеров (De Novo, Gigacloud, Датацентр «Парковый») основала новое профессиональное объединение. Альянс заинтересовал представителей Еврокомиссии, украинских CDTO, регуляторов и силовые ведомства. Вместо того, чтобы быть просто общественной организацией, DSUA постепенно становится основой нового технологического кластера. Первый сервисный каталог альянса — это реальные технические решения для цифрового суверенитета Украины.

- Ускорение перехода от классической виртуальной инфраструктуры к современным платформам, поддерживающим Cloud Native приложения. Причина — не только развитие инструментов для разработки и управления, но и новое поколение инженеров и архитекторов. Из-за роста внутренней разработки ПО в Украине, часть опыта и специалистов перешла из аутсорсинга на локальный рынок.

- Экспоненциальный рост хайпа вокруг ИИ. На эту тему не высказался, пожалуй, только мой старый пылесос. Минцифры заявило амбициозную цель создать agentic state (то есть систему государственного управления, работающую на базе автономных ИИ-агентов). Цель замечательная, пожелаем коллегам успеха. Однако сейчас наш рынок только проходит бурную фазу первичного накопления опыта, частых провалов и редких удач. Выясняется, что дело, скажем, не в количестве и мощности GPU, а в наличии (чаще отсутствии) реальных бизнес-потребностей за пределами общения с ChatGPT. Реальных украинских денег в этой области пока обидно мало, но энтузиастов и политической воли хватает для кипения этого котла. Итак, самое интересное ждет нас впереди.

- Изменения в партнерской программе Broadcom/VMware всколыхнули облачный рынок: тысячи партнеров в мире получили неожиданные сообщения о прекращении контрактов. Это создало неопределенность и для украинских компаний, работающих с этими технологиями. Впереди — до полутора лет на решение: оставаться с VMware или переходить на другие платформы. Окончательные выводы — не раньше 2027 года.

Зачем Европа «приземляет» гиперскейлеров США и при чём здесь Украина

Рост роли трёх американских облачных провайдеров заставил Европу всерьёз заговорить о цифровом суверенитете. Облака и ИИ — это уже не про технологии, а про глобальное влияние и контроль над будущим. Поэтому европейские провайдеры и эксперты работают совместно с Еврокомиссией, а ЕС всё активнее защищает собственный рынок и цифровую независимость. Вот два основных направления:

- Регуляторно-правовые требования. ЕС заставляет гиперскейлеров «приземлять» свои дата-центры в европейской юрисдикции, формирует новые требования по защите данных своих граждан и бизнеса. Появился EU Data Act. Вводится комплаенс European Sovereign Cloud. Инициатива European Digital Decade 2030 формирует долгосрочную стратегию развития суверенной цифровой экономики.

- Инвестиционно-технологические инициативы. Развиваются панъевропейские проекты типа Gaia-X, IPCEI-CIS, CISPE, Eurostack, AI Factories и другие. Объёмы заявленного финансирования со стороны Еврокомиссии и национальных правительств (не говоря уже о частных компаниях) впечатляют. Речь идёт о сотнях миллиардов евро.

Для Украины крайне важно быть частью этих европейских проектов, максимально использовать наработки европейцев. При этом мы можем внести значительный вклад в решение общеевропейской задачи.

Европейские эксперты считают, что слабой стороной ЕС в подобных цифровых проектах является медлительность в принятии коллективных решений, необходимость искать компромиссы среди десятков стран-участниц, большое количество акторов в панъевропейских проектах. Украина лишена всех этих недостатков. Мы можем стать флагманом реальных изменений и площадкой для демонстрации лучших организационных и технологических практик по реальному обеспечению цифрового суверенитета. Выполнить эту работу Украина может в разы быстрее огромной Европы. Считаю, вполне реально получить финансирование от ЕС на такие цели.

Однако есть одно небольшое препятствие — отсутствие политической воли внутри Украины.

Прогноз на 2026 год

Несмотря на условия жестокой войны, финансовую зависимость Украины от внешней помощи, я бы оценил прогноз для облачного рынка как очень положительный. Если ситуация в стране радикально не ухудшится, то рост облачных сервисов на 20–25% в 2026 году вполне возможен.

Важные направления:

- Рост требований к защите и контролю данных во всех проявлениях — от условий размещения данных за пределами Украины и все более изощренных методов резервирования этих данных до усиления требований к комплексным системам информационной безопасности провайдеров и к новым технологическим решениям типа Confidential Computing, Zero Trust.

- DSUA обещает запустить в эксплуатацию собственный балансировщик нагрузок (Load Balancer) для обеспечения мультидоменной системы с наличием зон высокой доступности (High Availability Zones) на базе территориально распределенной сети украинских провайдеров.

- Реальные, доказанные успехи промышленного класса в области ИИ. Похоже, что государство пока останется драйвером этого сегмента. Нынешний «бульон» всех участников этой гонки должен привести к коммерциализации технологических инициатив.

- Крайне желательна разработка четкой, хорошо структурированной, привязанной к реальности национальной стратегии облаков, это буквально must have для Украины. Факторы непрерывной войны, острой нехватки собственных средств и необходимости реанимировать экономику являются краеугольными камнями для такой стратегии. Итак, мяч сейчас на стороне Минцифры.

* Методика расчетов и оценки рынка

Проанализирован массив денежных транзакций между украинскими юридическими лицами в Украине и украинскими или зарубежными операторами или их представителями. Традиционно эта оценка исключает объемы потребления аутсорсинговых компаний в случае, если облачные ресурсы размещены и оплачены за пределами Украины. Бесплатные облачные ресурсы, которые украинские компании получают во время войны, искажают фактическую картину рынка. Поэтому эту часть приходится оценивать приблизительно, а не по фактическим сделкам.

Термин «гиперскейлер» означает трех глобальных облачных провайдеров: AWS, Microsoft и Google.