Рынок дата-центров вошел в инвестиционный суперцикл

2026-05-21

Глобальная индустрия дата-центров входит в один из крупнейших инвестиционных циклов современности. В период с 2026 по 2030 год в мире будет введено почти 100 ГВт новых мощностей. Как это может отразиться на украинском рынке.

Мировой рынок дата-центров вступает в фазу структурных изменений, где рост спроса со стороны систем искусственного интеллекта совпадает с энергетическими ограничениями и резким удорожанием инфраструктуры. Эти факторы формируют новый инвестиционный цикл, масштабы которого выходят за пределы ИТ-отрасли и затрагивают энергетику, недвижимость и финансовые рынки. В ближайшие годы именно дата-центры, похоже, станут одной из ключевых точек концентрации капитала и технологического спроса. По крайней мере такую оценку приводят аналитики компании JLL в новом отчете 2026 Global Data Center Outlook.

Три триллиона инвестиций и эволюция ИИ-нагрузок

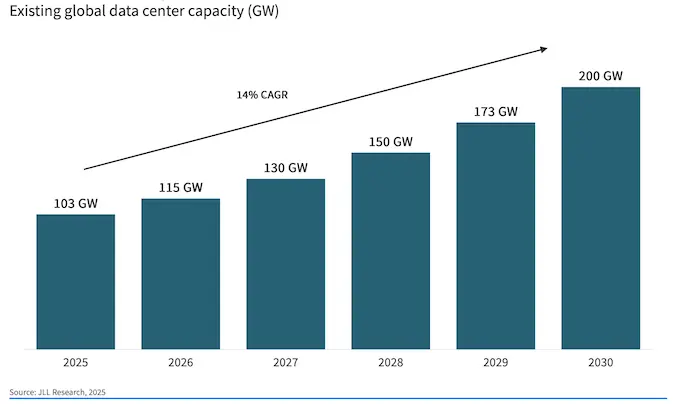

Согласно прогнозу, в период с 2026 по 2030 год в мире будет введено почти 100 ГВт новых мощностей, что приведет к удвоению глобальной установленной мощности и ее росту примерно до 200 ГВт к концу десятилетия. По оценке аналитиков, рынок будет расти в среднем на 14% в год, а совокупный объем инвестиций в инфраструктуру, недвижимость и технологическое оснащение дата-центров за этот период может приблизиться к $3 трлн, формируя один из крупнейших инвестиционных суперциклов в современной экономике. Из этой суммы около $1,2 трлн придется на создание объектов недвижимости и инженерной инфраструктуры для ЦОД, еще $1–2 трлн — на закупку серверов, GPU, сетевой инфраструктуры и другого ИТ-оборудования.

Основными драйверами роста остаются развитие искусственного интеллекта и экспансия гиперскейлеров. Крупнейшие облачные игроки продолжают реализовывать комбинированную стратегию, совмещая аренду мощностей у операторов colocation со строительством собственных объектов. Такой подход ускоряет ввод инфраструктуры, но одновременно усиливает нагрузку на энергетические и строительные возможности в ключевых регионах.

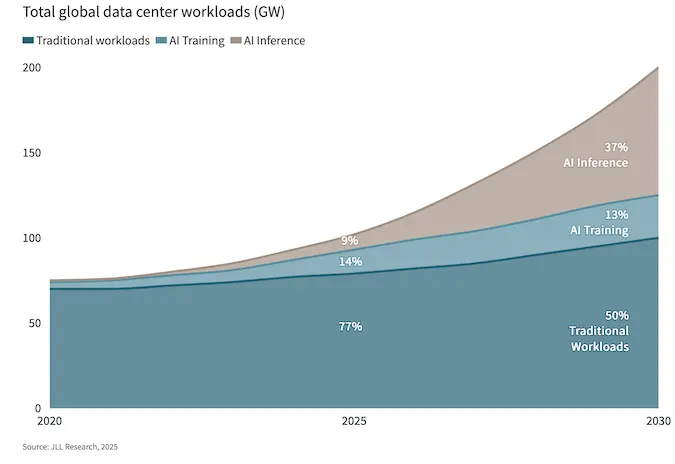

Структура вычислительных нагрузок в дата-центрах переживает принципиальные изменения. В 2025 году искусственный интеллект обеспечивал около четверти всех нагрузок, при этом основной спрос был сосредоточен на обучении моделей. Однако уже к 2027 году ожидается переломный момент, когда инференс — выполнение и эксплуатация моделей в продуктивных системах — может превзойти обучение и стать доминирующим типом потребления ресурсов.

Ожидается, что уже к 2030 году ИИ будет формировать до половины всех рабочих нагрузок ЦОД. В отличие от обучения, которое концентрируется в крупных централизованных кластерах, инференс, напротив, требует географического распределения вычислений для снижения задержек и обслуживания пользователей. Это фундаментально меняет требования к размещению мощностей и усиливает роль региональных дата-центров и edge-инфраструктуры.

Региональная динамика и энергетические ограничения

На данный момент североамериканский регион сохраняет статус крупнейшего рынка дата-центров, концентрируя около 50% мировой установленной мощности. Он же демонстрирует самые высокие темпы роста предложения — по ожиданиям, около 17% CAGR, то есть совокупного среднегодового темпа роста, до 2030 года. При этом основная часть инфраструктуры сосредоточена в США, на которые приходится около 90% мощностей региона.

В Азиатско-Тихоокеанском регионе, APAC, установленная мощность увеличится с 32 до 57 ГВт, что соответствует примерно 12% CAGR. Рост здесь обеспечивается прежде всего сегментом colocation, тогда как локальная инфраструктура продолжает сокращаться в соответствии с тенденцией миграции корпоративных нагрузок в публичные и гибридные облака.

Регион EMEA демонстрирует годовые темпы роста на уровне, которому способствуют государственные программы поддержки ИИ-инфраструктуры и высокий спрос на суверенные облака, соответствующие требованиям по защите данных. В совокупности к 2030 году регион добавит около 13 ГВт новых мощностей, причем рост будет сосредоточен не только в традиционных европейских хабах, но и на рынках Ближнего Востока, при условии разрешения кризиса в Персидском заливе.

В результате быстрого роста отрасли энергетика становится ключевым ограничивающим фактором. На ряде крупнейших рынков средний срок ожидания подключения к электросетям уже превышает четыре года. В ответ операторы дата-центров все чаще переходят к концепции локальной генерации и внедряют локальные системы накопления электроэнергии.

В США заметную роль играет природный газ — как временное и, в отдельных случаях, постоянное решение для локальной генерации. В регионах EMEA и APAC больший акцент делается на возобновляемые источники энергии, в частности солнечные и ветровые электростанции с прямым подключением, которые в отдельных проектах позволяют снизить стоимость электроэнергии для арендаторов до 40% по сравнению с сетевой.

Вместе с мощностью растут и цены

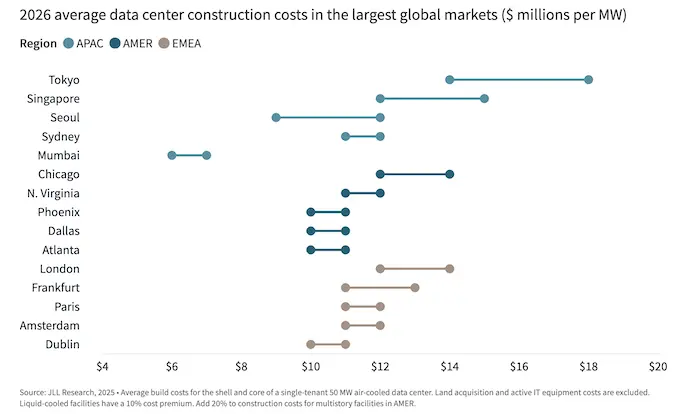

Затраты на строительство ЦОД также быстро растут. В период с 2020 по 2025 год средняя глобальная стоимость строительства дата-центров выросла с $7,7 млн до $10,7 млн за 1 МВт мощности. В 2026 году ожидается дальнейший рост — до $11,3 млн за МВт.

Отметим, что эти показатели учитывают только базовые расходы, тогда как фактическая стоимость часто оказывается еще выше. К тому же это средние значения. Например, для ИИ-инфраструктуры стоимость может достигать $25 млн и более за 1 МВт установленной мощности, что в итоге существенно увеличивает общий бюджет проектов. В результате новые дата-центры становятся крупнее, сложнее и дороже, а рынок постепенно консолидируется вокруг ограниченного круга наиболее мощных операторов и инвесторов.

Окно возможностей для Украины?

Глобальный дефицит мощностей для дата-центров и рост ИИ-нагрузок могут стать фактором, который позволит Украине найти новые точки роста. С одной стороны, доступ к вычислительным ресурсам становится менее предсказуемым по стоимости и срокам, с другой — меняется сама логика размещения инфраструктуры, открывая возможности для региональных и edge-решений. Сдвиг от обучения моделей к инференсу усиливает спрос на географически распределенные мощности с низкими задержками. В этом контексте Украина может рассматриваться как часть расширенной европейской инфраструктуры, особенно для сервисов, чувствительных к задержкам. Это создает потенциал для развития местных ЦОД и их интеграции в континентальные инфраструктуры ЕС.

Сейчас относительно слабым местом остается энергетика. Однако здесь Украина оказывается в уникальном положении: нестабильность энергоснабжения фактически ускоряет переход к тем моделям, которые в мире только набирают популярность, — локальной генерации, гибридным энергосистемам, более жесткому контролю энергоэффективности. Кроме того, с учетом требований к защите и безопасности украинские операторы вынуждены выстраивать гибкие и устойчивые ИТ-инфраструктуры, комбинируя разные подходы к размещению и эксплуатации нагрузок. Именно это востребовано и на европейском рынке

В целом потенциал есть, но для его реализации необходимо решить ряд задач, среди которых, в частности, снижение военных рисков и развитие либо восстановление энергетической инфраструктуры. Также необходимо привести национальное законодательство в соответствие с нормативной базой ЕС, особенно в сфере защиты данных и облачных сервисов. Задачи сложные, но при их успешном решении Украина может занять свое место в общей цифровой архитектуре Европы и получить выгоду от мирового инвестиционного суперцикла.