Ринок датацентрів увійшов в інвестиційний суперцикл

2026-05-21

Глобальна індустрія датацентрів входить в один із найбільших інвестиційних циклів сучасності. У період з 2026 по 2030 рік у світі буде введено майже 100 ГВт нових потужностей. Як це може позначитися на українському ринку.

Світовий ринок датацентрів вступає у фазу структурних змін, де зростання попиту з боку систем штучного інтелекту збігається з енергетичними обмеженнями та різким подорожчанням інфраструктури. Ці фактори формують новий інвестиційний цикл, масштаби якого виходять за межі ІТ-галузі та зачіпають енергетику, нерухомість та фінансові ринки. У найближчі роки саме дата-центри схоже стануть однією з ключових точкою концентрації капіталу й технологічного попиту. Принаймні таку думку наводять аналітики компанії JLL у новому звіті 2026 Global Data Center Outlook.

Три трильйони інвестицій та еволюція ШІ-навантажень

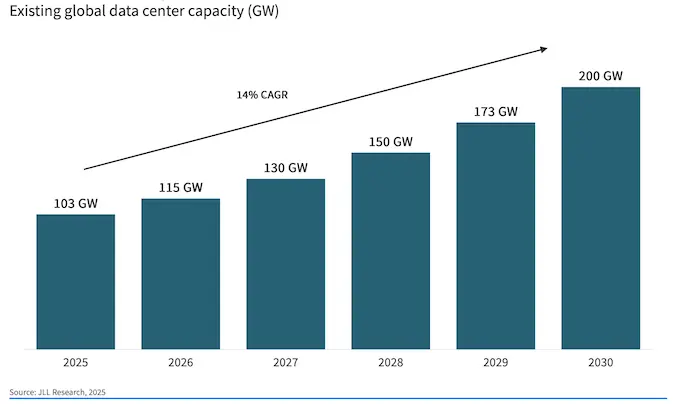

Згідно з прогнозом, у період з 2026 по 2030 рік у світі буде введено майже 100 ГВт нових потужностей, що призведе до подвоєння глобальної встановленої потужності та її зростання приблизно до 200 ГВт до кінця десятиліття. За оцінкою аналітиків, ринок зростатиме в середньому на 14% на рік, а сукупний обсяг інвестицій в інфраструктуру, нерухомість і технологічне оснащення дата-центрів може наблизитися за цей період до $3 трлн, формуючи один із найбільших інвестиційних суперциклів у сучасній економіці. З цієї суми близько $1,2 трлн припаде на створення об’єктів нерухомості та інженерної інфраструктури для ЦОД, ще $1–2 трлн — на закупівлю серверів, GPU, мережевої інфраструктури та іншого ІТ-обладнання.

Основними драйверами зростання залишаються розвиток штучного інтелекту та експансія гіперскейлерів. Найбільші хмарні гравці продовжують реалізовувати комбіновану стратегію, поєднуючи оренду потужностей у операторів colocation з будівництвом власних об’єктів. Такий підхід прискорює введення інфраструктури, але водночас посилює навантаження на енергетичні та будівельні можливості в ключових регіонах.

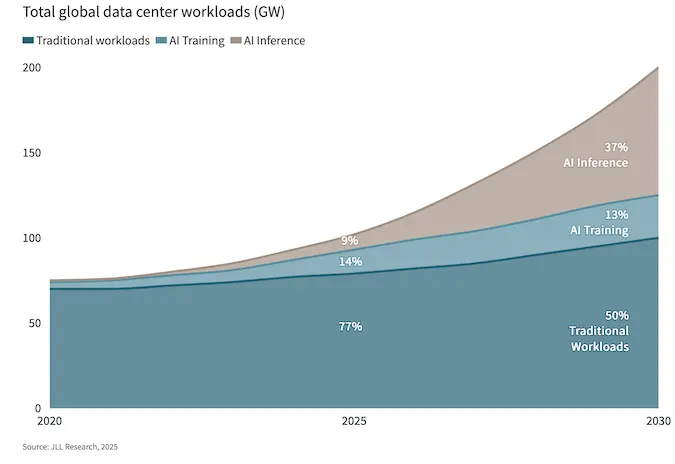

Структура обчислювальних навантажень у датацентрах також зазнає принципових змін. У 2025 році штучний інтелект забезпечував близько чверті всіх навантажень, при цьому основний попит був зосереджений на навчанні моделей. Однак уже до 2027 року очікується переломний момент, коли інференс — виконання та експлуатація моделей у продуктивних системах — може перевершити навчання та стати домінантним типом споживання ресурсів.

Очікується, що вже 2030 року ШІ буде формувати до половини всіх робочих навантажень ЦОД. На відміну від навчання, яке концентрується у великих централізованих кластерах, інференс, навпаки, потребує географічного розподілу обчислень для зниження затримок і обслуговування користувачів. Це фундаментально змінює вимоги до розміщення потужностей і посилює роль регіональних датацентрів та edge-інфраструктури.

Регіональна динаміка та енергетичні обмеження

Наразі північноамериканський регіон зберігає статус найбільшого ринку датацентрів, концентруючи близько 50% світової встановленої потужності. Він же демонструє найвищі темпи зростання пропозиції — за очікуваннями близько 17% CAGR (сукупний середньорічний темп зростання) до 2030 року. При цьому, основна частина інфраструктури зосереджена у США, на які припадає близько 90% потужностей регіону.

В Азійсько-Тихоокеанському регіоні (APAC) встановлена потужність збільшиться з 32 до 57 ГВт (близько 12% за CAGR). Зростання тут забезпечується насамперед сегментом colocation, тоді як локальна інфраструктура продовжує скорочуватися відповідно до тенденції міграції корпоративних навантажень у публічні та гібридні хмари. Регіон EMEA демонструє річні темпи зростання на рівні — цьому сприяють державні програми підтримки ШІ-інфраструктури та високий попит на суверенні хмари, що відповідають вимогам щодо захисту даних. Сукупно до 2030 року регіон додасть близько 13 ГВт нових потужностей, причому зростання буде зосереджене не лише у традиційних європейських хабах, але й на ринках Близького Сходу (за умови розв’язання кризи у Перській затоці).

Розом з тим, внаслідок швидкого масштабування галузі енергетика стає ключовим обмежувальним фактором. У низці найбільших ринків середній строк очікування підключення до електромереж уже перевищує чотири роки. У відповідь оператори датацентрів дедалі частіше переходять до концепції локальної генерації та впроваджують локальні системи накопичення електроенергії.

У США помітну роль відіграє природний газ — як тимчасове і, в окремих випадках, постійне рішення для локальної генерації. У регіонах EMEA та APAC більший акцент робиться на відновлювані джерела енергії, зокрема сонячні та вітрові електростанції з прямим підключенням, які в окремих проєктах дозволяють знизити вартість електроенергії для орендарів до 40% порівняно з мережевою.

Разом з потужністю зростають ціни

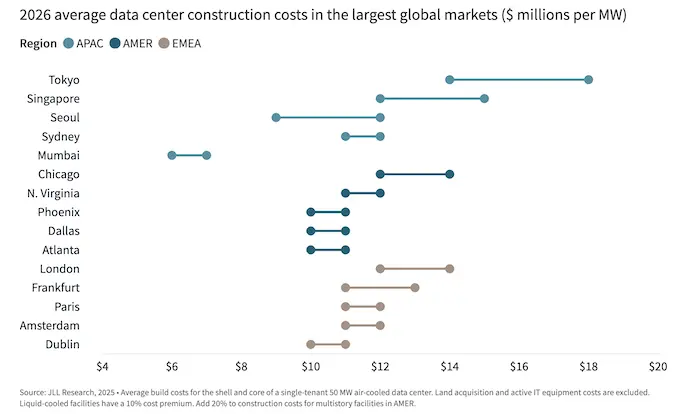

Затрати на будівництво ЦОД також швидко зростають. У період з 2020 по 2025 рік середня глобальна вартість побудови датацентрів зросла з $7,7 млн до $10,7 млн за 1 МВт потужності. У 2026 році очікується подальше зростання до $11,3 млн за МВт.

Зазначимо, що показники враховують лише базові витрати, але фактично вартість часто виявляється ще вищою. До того ж це середні значення — наприклад, для ШІ-інфраструктури вартість може сягати $25 млн і більше за 1 МВт встановленої потужності, що зрештою суттєво збільшує загальний бюджет проєктів. У підсумку нові датацентри стають більшими, складнішими та дорожчими, а ринок поступово консолідується навколо обмеженого кола найпотужніших операторів та інвесторів.

Вікно можливостей для України?

Глобальний дефіцит потужностей для датацентрів й зростання ШІ-навантажень можуть стати тим фактором, що дозволить Україні знайти нові точки зростання. З одного боку, доступ до обчислювальних ресурсів стає менш передбачуваним за вартістю та строками, з іншого — змінюється сама логіка розміщення інфраструктури, відкриваючи можливості для регіональних та edge-рішень. Зсув від навчання моделей до інференсу посилює попит на географічно розподілені потужності з низькими затримками. У цьому контексті Україна може розглядатися як частина розширеної європейської інфраструктури, особливо для сервісів, чутливих до затримок. Це створює потенціал для розвитку місцевих ЦОД та їх інтеграції в континентальні інфраструктури ЄС.

Зараз відносно слабким місцем залишається енергетика. Але тут Україна опиняється в унікальному становищі — нестабільність енергопостачання фактично прискорює перехід до тих моделей, які глобально лише набирають популярності: локальної генерації, гібридних енергосистем, жорсткішого контролю енергоефективності. Крім того, з урахуванням вимог до захисту й безпеки українські оператори змушені вибудовувати гнучкі та стійкі ІТ-інфраструктури, комбінуючи різні підходи до розміщення й експлуатації навантажень. Це саме те, що потрібно і на європейському ринку.

Загалом потенціал є, але для його реалізації потенціалу потрібно вирішити низку задач, серед яких, зокрема зниження воєнних ризиків та розбудова/відновлення енергетичної інфраструктури. Також необхідно привести національне законодавство у відповідність до нормативної бази ЄС, особливо у сфері захисту даних та хмарних сервісів. Завдання складні, але якщо їх успішно вирішити, Україна може зайняти свою царину в загальній цифровій архітектурі Європи та отримати свій зиск із світового інвестиційного суперциклу.